前言

眾多財經網紅推薦,《持續買進》的作者寫的書!我看完之後大推!!了解自己處於哪個財富階段,怎麼向上爬,該注意甚麼風險,實在太重要了,這省去我很多彎路,於是我把本書重點做整理,分享給大家。

第1章|順著財富階梯向上而增加消費(萬分之一法則)

作者提出一個衡量花費的務實準則:如果一筆消費低於你目前淨資產的 0.01%(萬分之一),你連一秒鐘都不需要糾結,直接花就對了。隨著階梯上升,你必須學會對這種小錢徹底「放手」以節省心力。

第2章|順著財富階梯向上而增加收入(百分之一法則)

時間就是金錢。當一個工作或副業機會擺在眼前,它能帶來的年收入如果低於你目前淨資產的 1%,你就不該浪費精力去追求,否則就是在稀釋你的時間價值。

第3章|順著財富階梯向上而增加投資

數據顯示,隨著財富階梯攀升,人的資產結構會產生巨大轉變:從一開始的「現金與車輛」→「自住房與退休金」→ 最後集中在「股票與企業所有權」。不主動改變資產結構,就無法跨越階梯。

第4章:六大財富階梯的致富清單

作者將人的財務狀況分為六個級距,每一階都有其專屬的規則、風險與進階策略:

| 階層 (Level) | 淨資產範圍 (美金) | 核心狀態與消費自由度 | 核心致富策略 / 思維轉變 |

| 第 1 階 | 小於 1 萬美元 | 生存期 / 月光族 | 非常努力工作,提高收入 |

| 第 2 階 | 1 萬 ~ 10 萬美元 | 雜貨自由(雜貨店買東西不看價格) | 投資學位與選擇好的職涯 |

| 第 3 階 | 10 萬 ~ 100 萬美元 | 餐廳自由(用餐不看價格) | 持續買進(專注生息資產,防範大額透支) |

| 第 4 階 | 100 萬 ~ 1,000 萬美元 | 旅行自由(買商務艙/頭等艙和住飯店不看價格) | 追求事業股權,單靠薪資與指數投資已不夠 |

| 第 5 階 | 1,000 萬 ~ 1 億美元 | 住房自由(買夢想房不會對整體財務有甚麼影響) | 擴展事業體,並分散風險 |

| 第 6 階 | 超過 1 億美元 | 影響力自由(錢能改變社會) | 資產保護與留下遺產 |

第 1 階(小於 1 萬美元)

現狀: 生活極度依賴薪水。

策略: 擺脫這一階的方法是「努力工作獲取機會,提高收入」。

風險: 此時該專注建立現金應急基金,並利用身邊的親友建立「關係財富」提供緩衝。一次生病或車禍等意外壞運氣就會被無限放大(可能破產)。

*導正迷思:理財專家最常叫這階段的人「記帳和省錢」,作者直言這是錯誤的菜單。在收入太低時,省下一杯咖啡並不能讓你變富有,此時應該要想辦法提高收入。

第 2 階(1 萬 ~ 10 萬美元)

現狀: 擺脫了最底層的焦慮,買日常雜貨時不需再精打細算(雜貨自由)。

策略: 這是透過教育來提升未來財富的最佳時機。不要只是更努力工作(拼勞力),而是要投資技能或專業培訓,讓自己轉向高時薪、聰明工作(拼腦力)的軌道。

風險:一直做沒有前景的工作,忽視了自己的機會成本。

第 3 階(10 萬 ~ 100 萬美元)

現狀: 達到餐廳自由。此時,你的「投資組合」產生的複利效果開始對總財富產生實質且顯著的影響。

策略: 進入《持續買進》的舒適圈,將重心放在能持續成長或產生穩定收入的資產(如股票、優質房地產);或是創立成功的副業,以此增加收入晉階第4階。

風險: 在大額消費品(如超出能力的自住宅或名車)上過度支出,數據顯示很多跌回第2階的人,都是因為在這一階「打腫臉充胖子」。多數人只有正職這一個收入來源,萬一失去這唯一的收入來源,就會陷入困境。藉著投資生財資產或從事副業,把你的收入來源多樣化,降低你的財務風險。

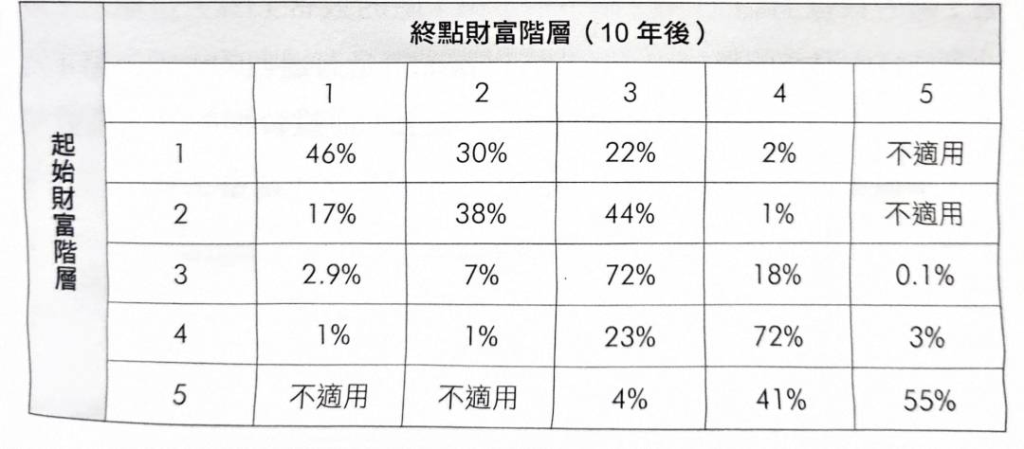

*數據補充:第3階有10%的家庭在10年後滑落至第1階或第2階;第2階有17%的家庭在10年後滑落至第1階,原因通常為過度支出。

第 4 階(100 萬 ~ 1,000 萬美元)

現狀: 達到旅行自由,也是財富階梯中最難突破的瓶頸。此時,你投資組合的年收益可能已經超過你辛勤工作能存下的薪水。

思維轉變: 單靠薪資與指數投資已不夠讓你走到下一階。第4階的年齡中位數是62歲,僅靠高薪工作和死存錢,是很難跨越到下一階的。假設你每年存10萬美元,在年報酬5%之下,28年後才能達到1000萬美元,或是做極度高壓的工作到七八十歲才能邁入第5階,試問,誰願意呢?

策略: 你必須學會承擔風險,自己創業或是投資具有「股權上行潛力」的企業,這個事業必須能以數百萬或是數千萬美元出售,或是每年持續賺很多錢。拿到事業股權,才是通往千萬美金俱樂部的唯一門票。平均而言,第5階的家庭資產中有31%是事業股權,由此可見,私人企業所有權是高階層家庭的財富與收入的主要成長動力,這是第4階和第5、6階家庭最大的差別。

另一件事情,創立一個事業通常需要豐富經驗,在美國普查局的資料,前0.1%成長最快速的新創企業,創立第一年時創辦人的平均年齡為45歲。同樣地,最終成功出售新創企業的案例,創辦人也以中年人居多。另外,年紀50歲的創辦人創立最快速成長企業的成功率是30歲創辦人的1.8倍。20多歲的創辦人創立最快速成長企業的成功率是最低的。

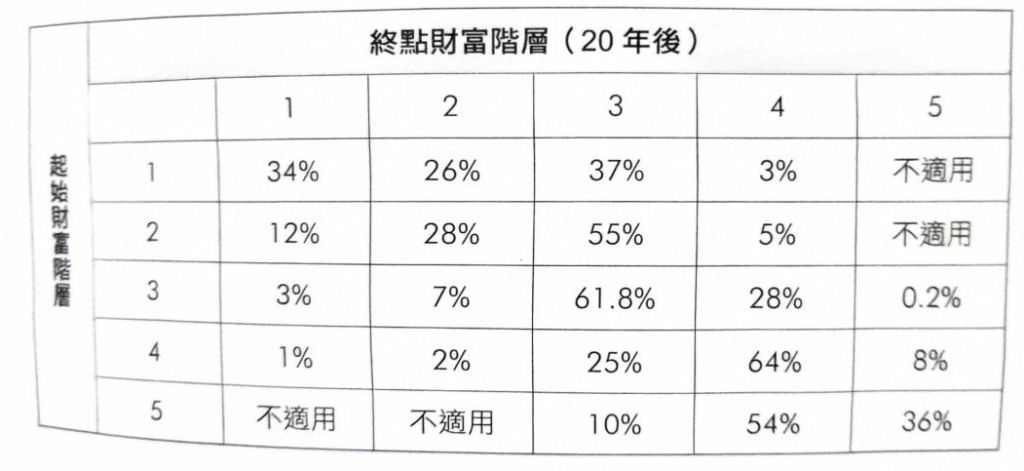

*數據補充:第4階的家庭64%在20年後仍然停留在第4階,僅有8%在20年內晉升第5階,第4階是最難突破的財富階層,因為突破第4階所需要的策略,與邁入第4階需要的策略大大不同。

第 5 階(1,000 萬 ~ 1 億美元)

現狀: 達到住房自由,買下夢想中的豪宅對總資產影響微乎其微。

策略: 出售多個事業,或是擴大現有事業的規模,才能上去第六階,但是只有極少數人會想這樣做,因為第5階和第6階的生活品質幾乎一樣。你可以買下最頂級的豪宅、隨時搭頭等艙旅居世界、雇用私人管家,第6階能買到的物質,第5階早就都買到了,而且第5階衝往第6階所需要付出的心力、承擔的壓力與犧牲的家庭/健康時間,往往會侵蝕掉金錢本身帶來的快樂。

風險:此時的核心不再是追求爆發性累積,而是保護財富。你必須極度警惕資產「過度集中」的風險(例如身家都在自己那間公司裡),應適時出售部分股份以分散配置。此外,必須嚴格防範離婚、法律訴訟等會讓資產瞬間腰斬的非財務風險。財富開始帶來負面影響:孤獨、失去信任、壓力增加、家庭關係改變。請避免自負與炫耀性消費。一項研究指出,財富與心理健康之間的關係並非線性,而是倒U型,換言之,更多的財富能提升心理健康,但是到了頂峰之後,更多的財富反而會導致心理健康變差。

關於家庭關係的改變,假設你對某一個成年子女提供財務支援,其他子女做何感想?若你的兄弟姊妹向你開口借錢,你會幫忙嗎?遠親呢?若你想維持關係,最好訂一些基本原則,何時你願意提供財務支援,何時不願意。另外,在財富階梯向上爬的過程中,往往需要你和所愛之人共同承擔代價,若你從事高壓工作,可能會長時間疏於陪伴家人,若你創立自己的事業,則需要承擔更多財務風險。你必須和家人一起商議出對這些代價的合理預期,若不這麼做,可能會傷害你們的關係,最終可能失去他們。建議儘早或經常地溝通你的價值觀,以及你對家庭財富的長遠規劃,這有助於和所愛之人一起建立正確的期望。理想的情況下,所有成員達成共識,不至於日後出現意外或怨懟情緒。細節可以看書。

第 6 階(超過 1 億美元)

現狀: 達到影響力自由。其實在物質享受上,第6階和第5階幾乎沒有差別(你能吃的、住的極限就那樣了)。

策略: 賺錢不再是目標,核心公式轉變為:遺產 = 行動 × 財富。你的重點在於如何建立專業的專家團隊來保護資產,並將精力與財富投入到改變社會、慈善、以及金錢買不到的事情(如健康與家族關係)上。

第6階沒甚麼好討論的,距離我和周遭的人太遙遠了,請自行看書。

數據補充

十年間有多少人晉階

舉例,起始於第1階的家庭中,46%十年後仍然在第1階,30%十年內晉升至第2階,22%十年後晉升第3階。起始於第3階的家庭,大約有18%在十年後晉升第4階。

二十年間有多少人晉階

人生強化器

引用薩希布魯姆(Sahil Bloom)的論點,你應該在這五種財富取得平衡:

金錢財富、社會財富、心理財富、身體財富、時間財富。

社會財富是最重要的,大量研究顯示,預測健康與幸福感的最佳指標是一個人擁有多少親密友誼及其品質。

心理財富有許多不同成分,作者認為改善工作、壓力、自尊這三個領域,你的心裡財富將大大成長。

你最終擁有的財富是每一種形式的財富的乘數,若其中一項為0,結果仍然是0,你必須關心自己人生中其他形式的財富,而非只有金錢財富,只有這樣,你攀登財富階梯的旅程才會真正值得。

結尾

在書的尾聲,作者跳脫了冰冷的數據,留給讀者一個深刻的反思:

「錢就像鹽。鹽不能單獨拿來當飯吃,它是用來『促進』和『提升』食物風味的。」

尼克.馬朱利

金錢的本質是為了讓我們本來就喜歡的體驗(如陪伴家人、追求愛好)變得更美好。許多人一生犯下最大的錯誤,就是直接把「鹽(金錢)」當成了終極目標,導致後半生廚房裡堆滿了鹽,卻沒有任何一盤真正的食物可以烹煮,成為了無意義的累積。